미국 직장인으로 401k 설정법과 꿀팁에 대해서 이야기하고자 한다. 한국에 국민연금이 있다면 미국엔 401k가 있다. 정확히 같은 건 아니지만 그건 다음에 다루자. 미국 401k는 일년에 납입할 수 있는 양이 정해져 있는데 잘못 계산하면 일년이 다 가기 전에 이 양을 미리 채우게 된다. 그렇게 된다면 문제가 회사에서 직원이 401k 넣을 때 일정 비율을 회사에서 맞추어 주는 혜택을 못 받게 되는 것이다.

이걸 방지 하기 위해서 아래 설정을 꼭 해야한다.

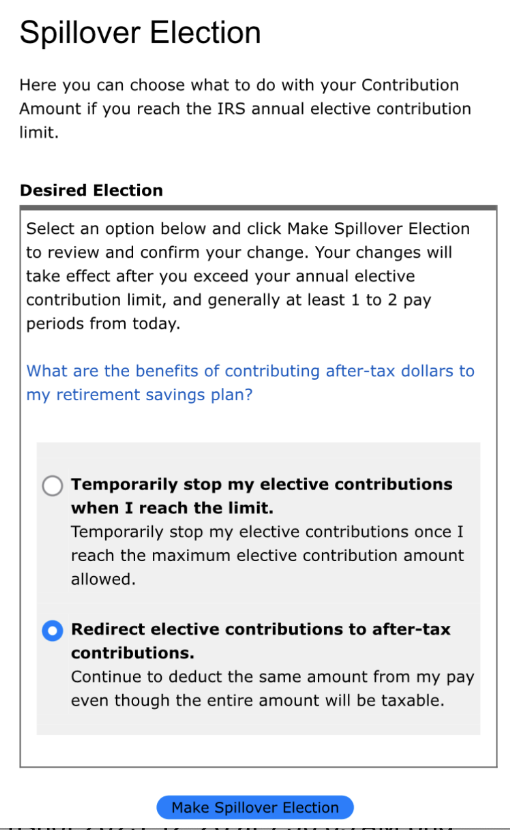

Spillover 설정 꼭 꼭 꼭 하기!

Spilover 설정을 꼭 하세요. 하신 기억이 없다면 은퇴 계좌를 관리하는 증권사에 전화하거나 인터넷에서 찾아서 꼭 하시길 바랍니다.

Spillover 란 1년에 납입해야하는 401k 를 다 납입했으면 나머지는 after-tax로 납입되도록 설정해주는 것이다.

Spillover 설정을 하면 1년에 납입해야하는 401k 를 다 납입한 경우 나머지는 after-tax로 자동 납입된다.

예를 들어서, 계산을 잘못해서 10월에 2023년에 가능한 401k 납입금액을 다 넣었다고 하자. 그러면 Spillover를 한다고 설정하지 않았다면, 11월 부터는 401k에 돈이 들어가지 않는다. 이 말은 내가 11월에 401k에 넣을 경우에 내가 401k에 낸 돈의 일정 비율을 회사가 넣어주는 매칭 비율을 못 받게 된다는 뜻이다.

예를 들어 401K 를 pre-tax 로 월급의 10%를 납입한다고 하자. 회사는 매 월 401k에 납입한 금액의 5%를 매칭해서 같이 넣어준다.

10월에 세 전 월급이 1000달러 라고 하면, 월급의 10%인, 100달러가 401k에 납입된다. 회사는 100달러의 5%인 5달러를 넣어준다.이 경우, 401k에 납부한 돈은 소득공제가 되기 때문에, 900달러에 대해서 소득세가 부과된다. 또한 은퇴계좌인 401k에는 105달러 (내 돈 100달러와 회사돈 5달러)가 들어간다.

만약, 어쩌다가 10월에 이미 1년에 내야하는 돈을 이미 다 납부했다고 하자.

spillover 설정을 안 한 상태라면, 11월에 아래와 같은 상황이 일어난다.

11월에 세 전 월급이 1000달러인데 401k 납입 한도를 초과해서 은퇴 계좌에는 돈이 안들어간다. 당연히 회사에서 매칭해주는 돈도 한 푼도 없다. 또한, 소득공제가 없으니 1000달러 그대로 소득으로 잡혀서 1000달러에 대해서 소득세가 부과된다. 당장 통장에 들어오는 돈은 많겠지만 회사에서주는 5달러를 못 받고, 은퇴를 위해서는 복리가 중요한데 이것도 못 넣고, 세금도 더 많이 낸다.

만약, 그 전에 미리 spillover 설정을 했다면 아래와 같은 상황이 일어난다. 참고로 이런 월급 관련 설정은 보통 한 두달이 걸려서 반영되기 때문에 미리 해두는 것이 중요하다.

11월에 세 전 월급이 1000달러인데 401k 납입 한도를 초과했지만 spillover 설정을 해서 은퇴 계좌에 100달러가 들어간다. 회사에서 매칭해주는 돈 5달러가 들어간다. 단, 소득공제는 없어서 1000달러 그대로 소득으로 잡혀서 1000달러에 대해서 소득세가 부과된다. 회사마다 매칭에 대한 정책은은 다를 수 있으니 확인해보시는 것을 추천드리지만, spillover를 꼭 추천한다.

물론 은퇴계좌에 돈을 못 넣은 만큼, 본인이 다른 곳에 투자를 했다면 상관 없을 것이다. 가장 아까운건 아무래도 세금과 회사에서 주는 혜택을 못 받았다는 점이다.

Roth vs Traditional

개인이 하는 Roth IRA 와 회사에서 적용하는 Roth (Roth contributions in 401k)는 다르다. 일단, 개인이 하는 Roth는 소득제한이 있는 반면 회사에서 401k에 Roth와 Traditional을 모두 제공하는 경우에는 소득 제한이 없다.

개인이 하는 Roth IRA 와 회사에서 적용하는 Roth (Roth contributions in 401k)는 다르다.

직장에서 제공하는 401k에서 Roth와 traditional의 차이는 언제 세금을 납부 또는 공제받느냐 이다. Roth는 납입한 금액을 찾아갈 때 세금을 공제받고 traditional (pre-tax)는 납입할 때 세금을 공제받는다. 그래서 보통 은퇴자금을 찾아갈 때 소득이 높아서 세금을 줄여야할 것 같으면 Roth를 선택하라는 말이 많다.

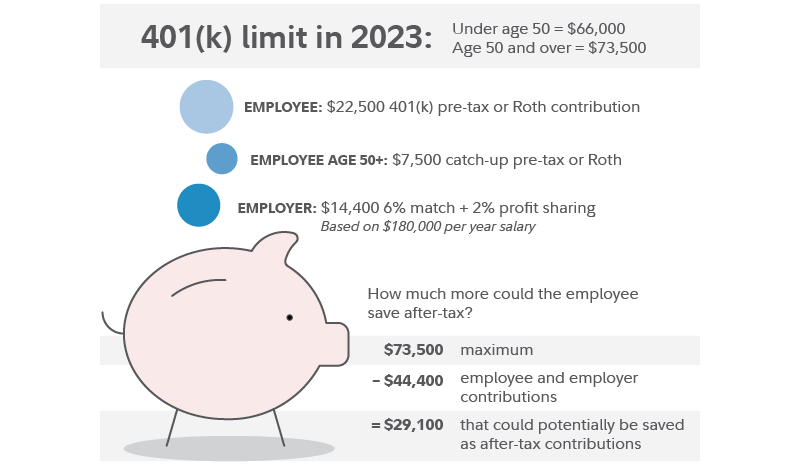

이 경우 401k의 경우 1년에 납입할 수 있는 금액은 Roth 401k와 Traditional 401k을 모두 합한 금액이다. 그렇다고 after-tax로 무한정 401k에 추가 납입할 수 있는 건 아니다. 개인이 납입할 수 있는 금액외에 1년에 개인과 회사매칭을 포함해서 납입할 수 있는 금액이 정해져 있다.

즉, 정리하면 401K를 보면 세가지로 나누어서 납입할 수 있다.

- Pre-tax (traditional) 401k

- Roth 401k

- After-tax 401k

1년에 401k 납부 한도는 두 가지이다.

- 개인이 내는 한도: Pre-tax (traditional) 401k 와 Roth 401k 를 합쳐서 개인이 납입한 금액. (회사에서 매칭해주는 것 제외)

- 총 납입할 수 있는 한도: Pre-tax (traditional) + Roth +After-tax +회사에서 매칭해주는 금액 등 회사 납입 금액.

Roth 401k의 경우 세금을 나중에 공제 받는 것 외에 이득은 납입 후 5년이 지난다면 납입 원금 대해서는 인출 시 패널티가 없을 수 있다는 점이 이점으로 작용한다. 그런데 직원이랑 통화했더니 패털티는 59.5세 이하면 무조건 있다는 말이 있어서 헷갈린다.

Roth in-plan conversion

After tax로 들어간 401K를 Roth 401k로 바꾸는 방법이다.

해당 사항이 회사 플랜마다 다르기 때문에 전화로 가능한지 물어봐야한다.

이 점은 위에 보이는 1년 limit을 넘어서도 Roth 401k에 돈을 넣을 수 있다는 점이다. 물론 이 양은 1년에 회사와 모든 401k 계좌의 합 이하로 납입한다는 점이다. 물론 사람마다 상황이 달라서 어떻게 될 거라 이야기하기는 어렵지만 after-tax 401k 보다 Roth 401k가 더 낫다는 가정하에는 좋은 옵션이다. 왜냐면 둘다 납입할 때 세금을 내는 건 같은데 Roth 401k는 출금할 때 세금을 안 내도 된다는 이점이 있다.

내가 파악하지 못한 after-tax 401k의 이점도 있긴 하겠지만 일단 필자 의견으로는 Roth 401k가 더 나아보인다.

그렇다면 spillover 설정을 한 상태에서, Roth in-plan conversion을 했다면 어떻게 될까?

만약 세금 공제를 받는 양을 다 채웠다고 한다면, 나머지는 모두 after-tax 401k에 들어갔을 것이다. 그리고 roth in-plan conversion으로 그 돈들은 모두 roth 401k로 계좌로 바뀌게 된다. 이미 세금은 낸 상태라서, roth 401k계좌의 특성상, conversion 후 5년이 지났고 패널티가 부과될 나이가 아니라면 돈을 인출할 때 세금을 내지 않아도 된다.

마무리

- Tax deferred 즉, 세액공제 계산을 잘못했어도 spillover를 해둔다면 은퇴계좌에 돈을 납입할 수 있다.

- Spillover을 한다고 세액공제가 더 되는건 아니지만, 회사가 after-tax contribution에도 matching을 해주면, 회사에서 주는 혜택을 놓치지 않고 받을 수 있다.

- Roth in-plan conversion이 가능하다면 after-tax 401k를 Roth 401k로 바꿈으로써 인출할 때 세금 혜택을 누릴 수 있다.

- 모든 혜택은 before-tax, roth, after-tax, 회사 matching 합쳐서 은퇴계좌에 1년에 납입할 수 있는 한도가 있다.

copyright. 2023. 퇴근길 afterwork-fyi. All rights reserved.

copyright. 2023. 퇴근길 afterwork-fyi. All pictures cannot be copied without permission.

모든 포스트 내 사진과 글은 무단도용, 영리목적의 사용, 저작물의 변경 등을 허용하지 않습니다.

'info : 유용한 정보, 체험기 > 미국 취직과 자취 정보' 카테고리의 다른 글

| 미국 물가 지역별 차이 - 전기세는 얼마나 다를까? 자취생 전기세 (0) | 2023.12.31 |

|---|---|

| [미국] 미국 출입국 후 I-94 정보가 틀렸을 때 해야 할 일 (0) | 2023.12.27 |

| 비행기 경유 또는 환승 시간에 대한 후기 - 국내선은 한시간 반, 미국 들르는 국제선은 최소 두시간 반에서 세시간 추천. (0) | 2023.12.18 |

| 미국 생활 학생비자에서 취업비자 h1b 비자 스탬프 받은 후기 및 필요한 서류 (0) | 2023.11.29 |

| 미국에서 한국 귀국시 선물 추천 - 트레이더 죠스 트러플 글레이즈 (0) | 2023.10.30 |

![썸네일-[미국] 미국 출입국 후 I-94 정보가 틀렸을 때 해야 할 일](http://i1.daumcdn.net/thumb/C176x120/?fname=https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FcRDkKT%2FbtsCLohMgHp%2FOokqoK6cuE5u3KkeXaKs5k%2Fimg.png)

댓글